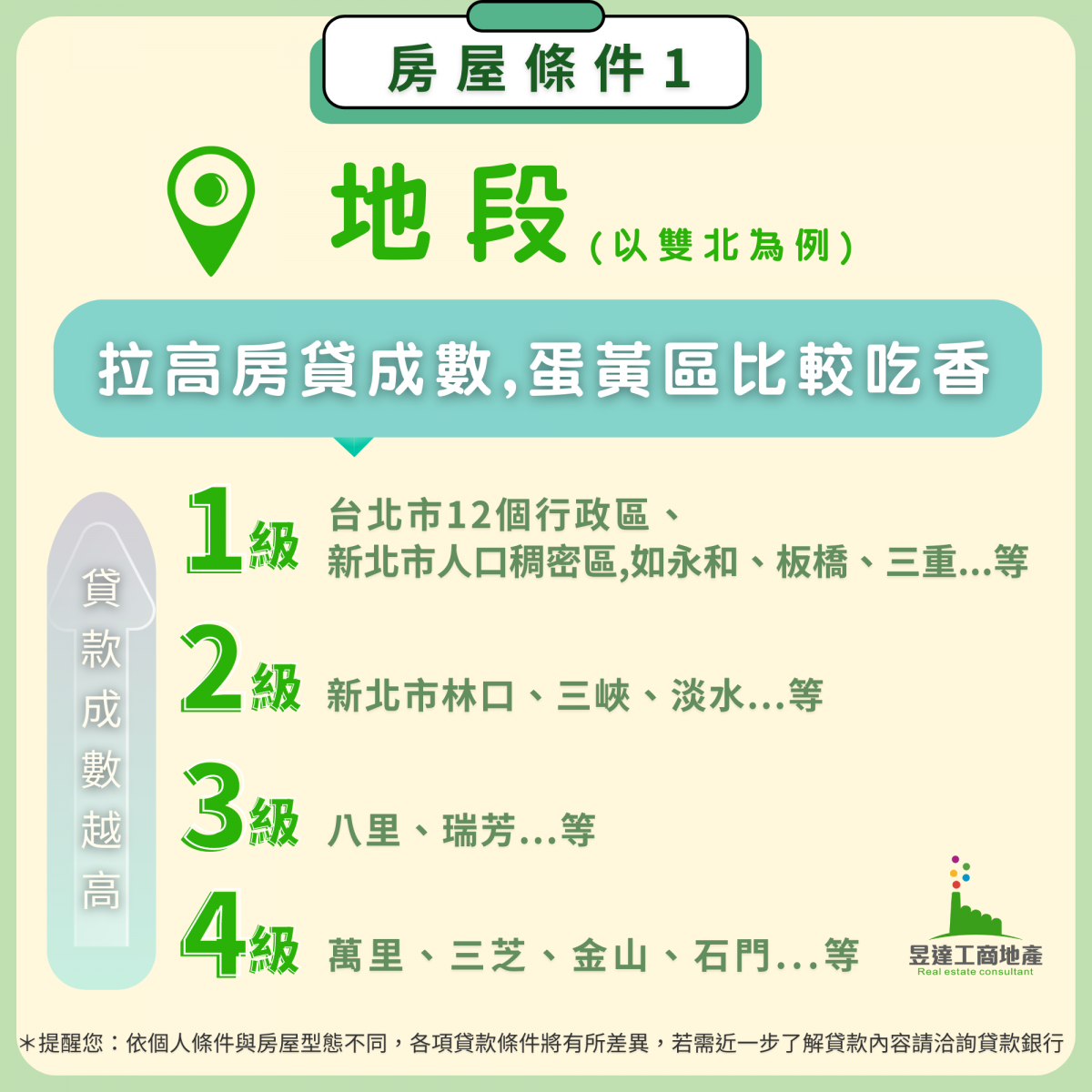

房屋條件 1 地段

┃拉高房貸成數,蛋黃區比較吃香┃

銀行通常以行政區來區分房屋貸款成數,如圖中台北市及新北人口較稠密地區或是捷運站附近,較有談判貸款成數籌碼,假如房屋地點在偏鄉,很有可能銀行貸款的意願與成數就會降低很多。

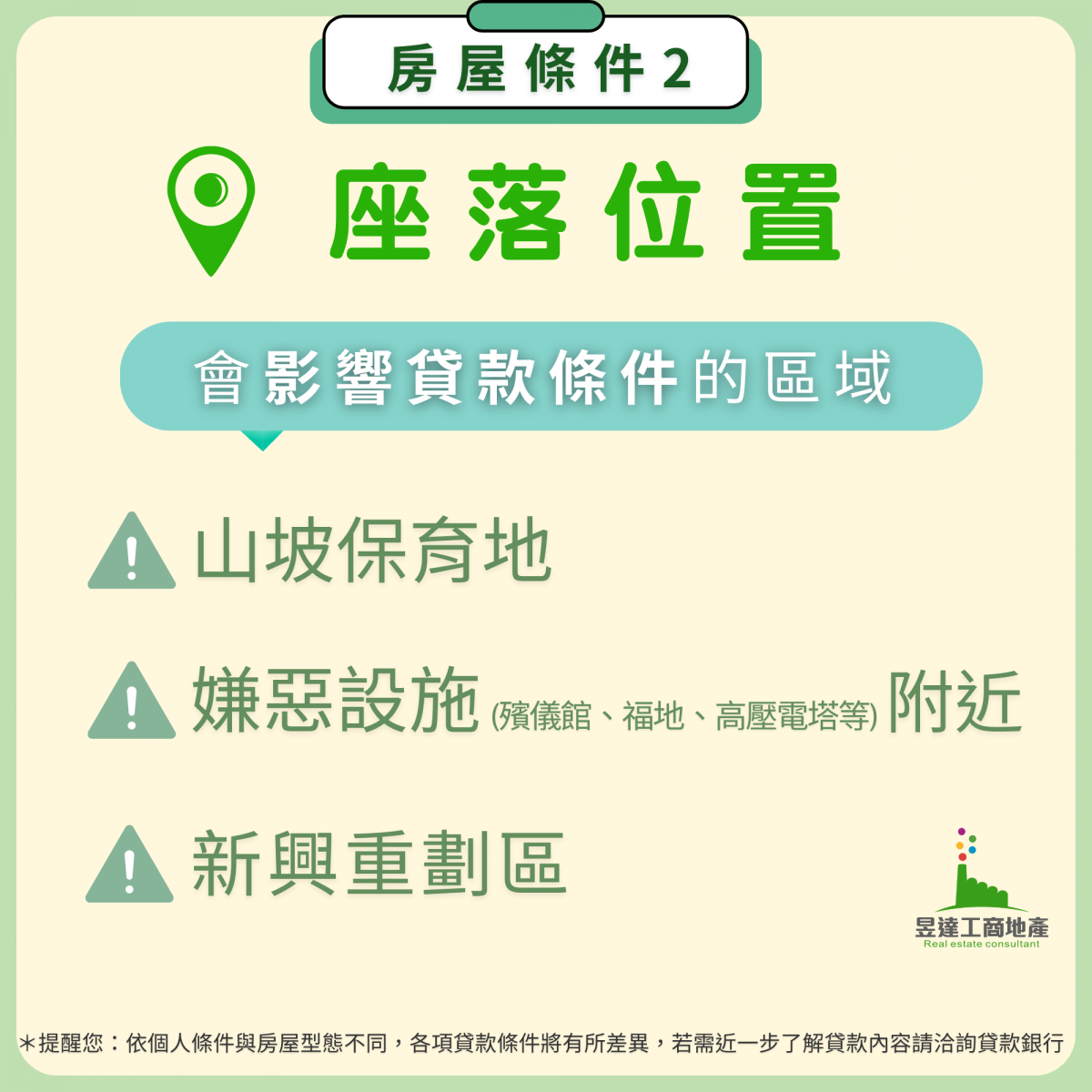

房屋條件2 座落位置

┃會影響貸款條件的區域┃

房屋價值,從房產所處地段、週邊機能、抗跌性等評估。

⚠山坡保育地的房子,安全度與土地價值相對較低,銀行大多會壓低貸款成數。

⚠而嫌惡設施週邊房屋抗跌性較差。

⚠至於,新興重劃區的房屋生活機能尚未到位。

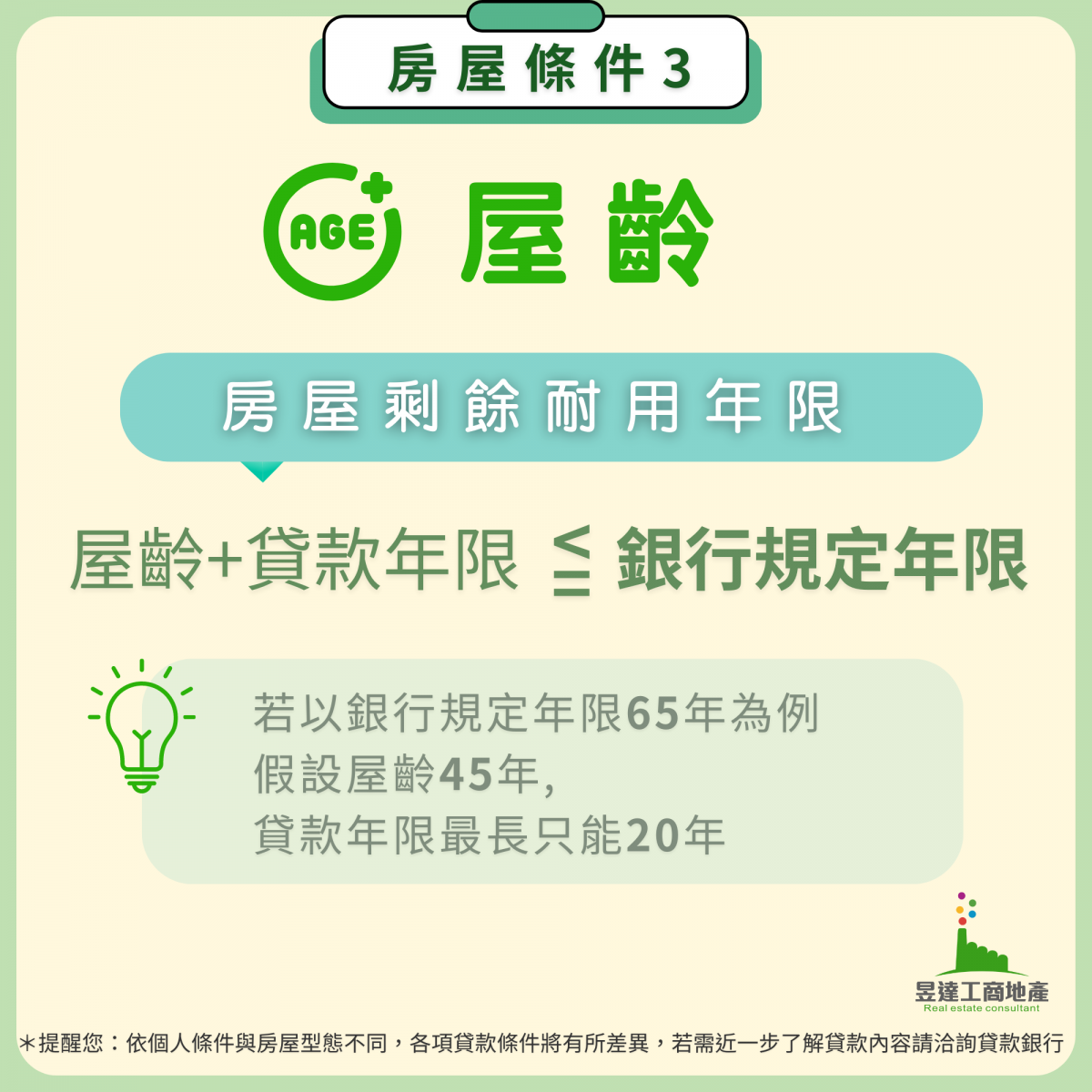

房屋條件3 屋齡

┃房屋剩餘耐用年限┃

若以行政院頒布的「固定資產耐用年數表」為判斷房子壽命的依據。

加強磚造為約35~40年,RC(鋼筋混凝土)、SRC(鋼骨鋼筋混凝土)、SC(鋼骨)的耐用年限為約50~65年。算法跟人的退休年齡一樣,簡言之,屋齡越新,貸款年限越長。

✅舉例來說:

屋齡+貸款年限 ≦ 銀行規定年限

若以銀行規定年限65年為例

假設屋齡45年,

貸款年限最長只能20年

❗不過也有些銀行在審查房貸時,其核貸成數與貸款利率並不是受房屋年限所影響,反而是房屋所在地區,像是物件位在雙北地區,且鄰近捷運站,即使屋齡超過4、50年,貸款成數還是有機會上看8成。因此,購買房屋時須慎選地段。

房屋條件4 建物型態

✅房屋貸款,常見銀行會限定坪數至少15坪以上

⚠主建物面積低於15坪的套房,不是每間銀行都願意承作。

⚠夾層屋內部裝潢可能涉及違法的物件,若被檢舉可能馬上報拆,因此貸款條件通常也不佳。

⚠工業住宅房貸不適用政府優惠利率,房貸成數較低。

⚠地上權(無土地所有權)的購屋模式,有使用年限,房屋價值不像一般房屋有增值機會,地上權房屋價值會隨使用年限逐年遞減,房屋貸款成數較低,大部分銀行不願承做。

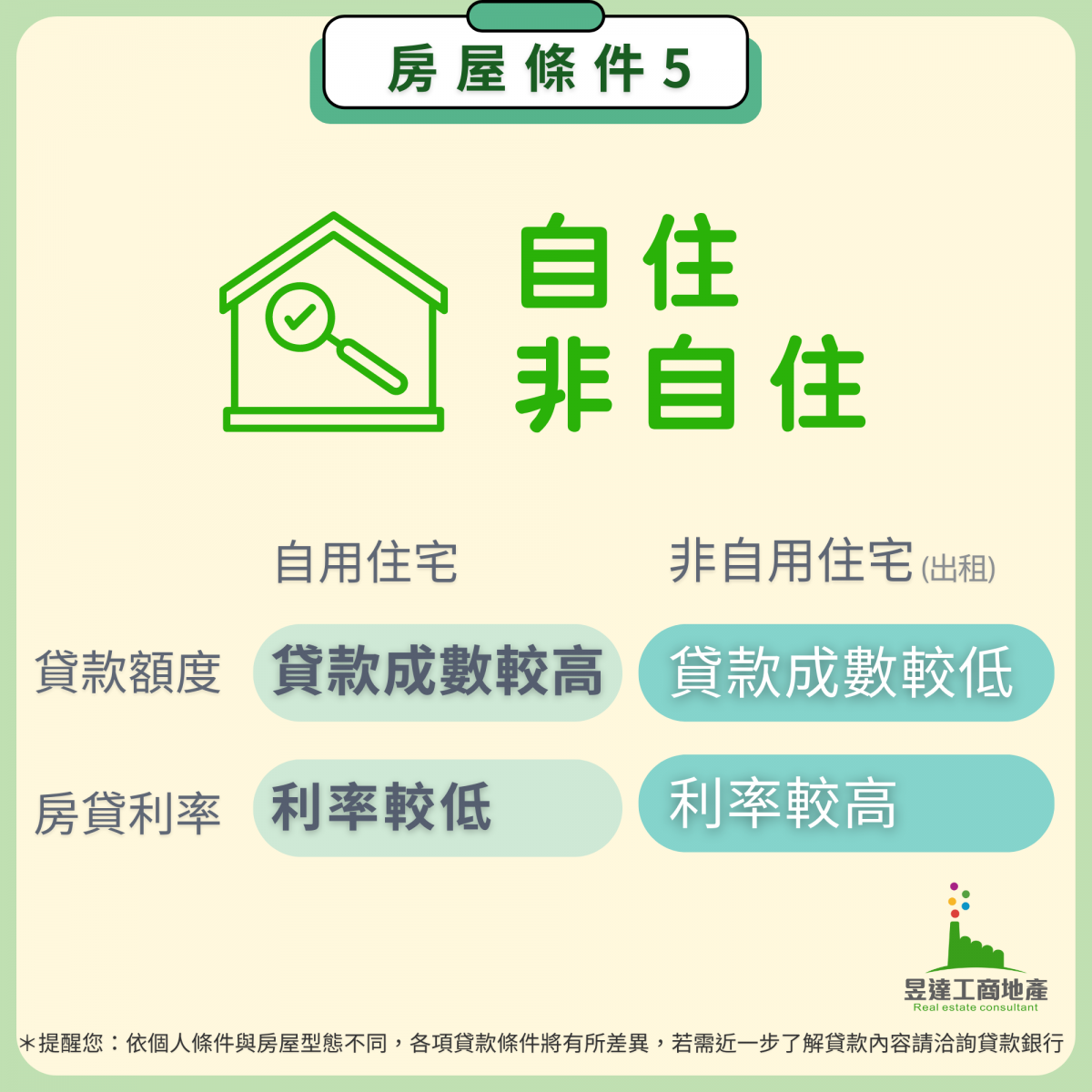

房屋條件5 自住/非自住

為了杜絕炒房、囤房,房貸成數及利率會以買來「自住」較具優勢,而非自用住宅,如出租或投資相對來說貸款成數跟利率會較差。

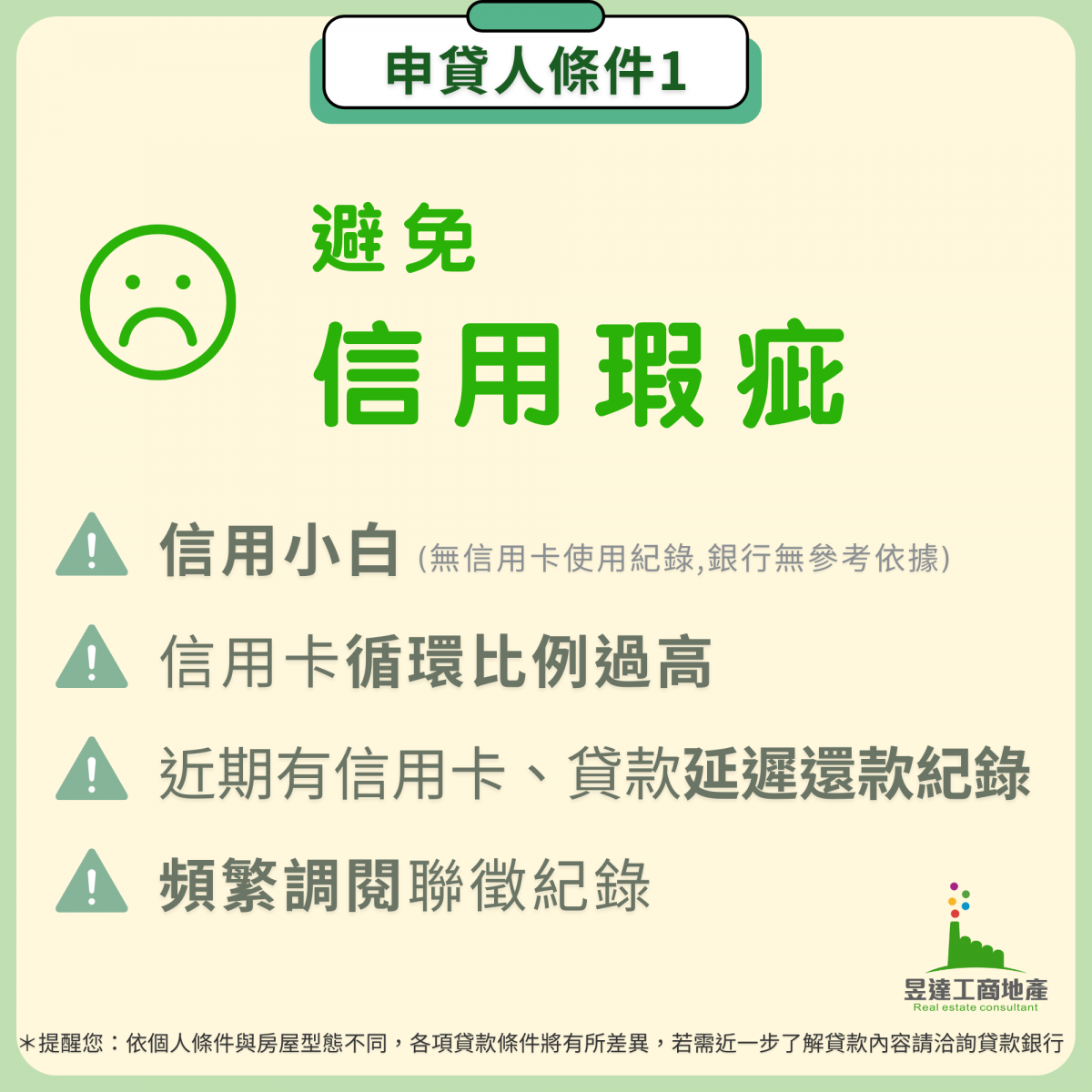

申貸人條件1 避免信用瑕疵

┃別當信用小白┃

⚠在申請貸款時,銀行會調閱「聯合徵信」(聯徵),從來沒有跟銀行有任何信用交易的人,稱為「信用小白」,雖然沒有不良紀錄,但也沒任何優良紀錄,所以無法評分。因此,如果有辦房貸需求,適度的使用信用卡,而且按時繳款對聯徵評比會加分!

┃信用卡循環比例過高┃

⚠使用信用卡都用到循環利息過高,怎麼說服銀行,你有錢還房貸?

┃近期有信用卡、貸款延遲還款紀錄┃

┃頻繁調閱聯徵紀錄┃

⚠金融機構會將其視為對資金有急迫或異常的需求,或者是持續性缺乏資金而必須多次向銀行申貸。

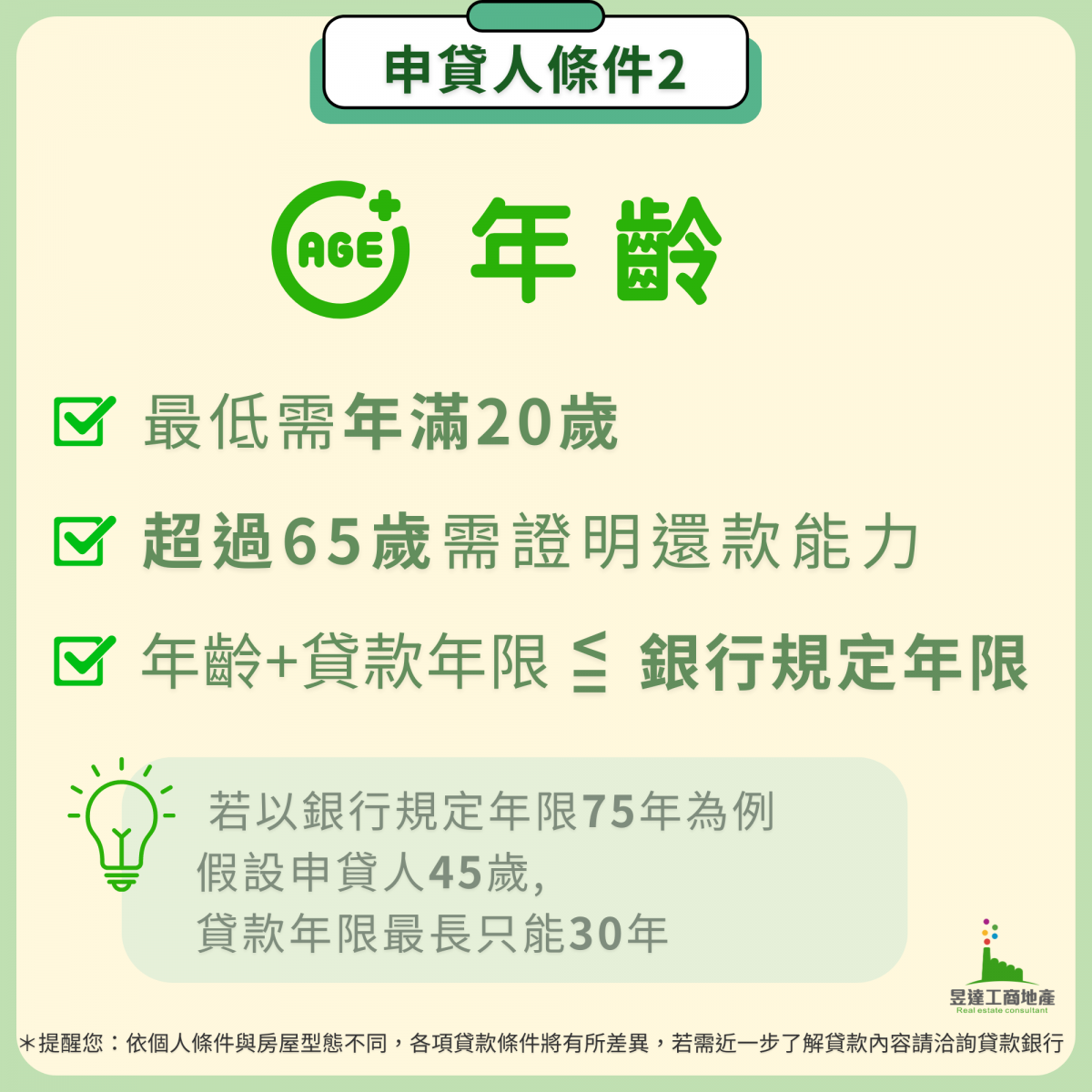

申貸人條件2 年齡

✅需年滿20歲的完全行為能力者。

✅超過65歲的銀髮族,審核條件較嚴謹

法定退休年齡目前為65歲,若申貸者已退休沒有固定收入,銀行會降低核貸意願。不過若具備有力的財力證明,或提供連帶保證人,仍有機會成功申請房屋貸款。

✅一般銀行的房貸並沒有年齡限制,雖然沒硬性規定,但銀行還是會針對客戶財務狀況與各項條件來評估,「年齡」並非唯一的參考條件。

✅舉例來說:

年齡+貸款年限 ≦ 銀行規定年限

若以銀行規定年限75年為例

假設申貸人45歲,

貸款年限最長只能30年

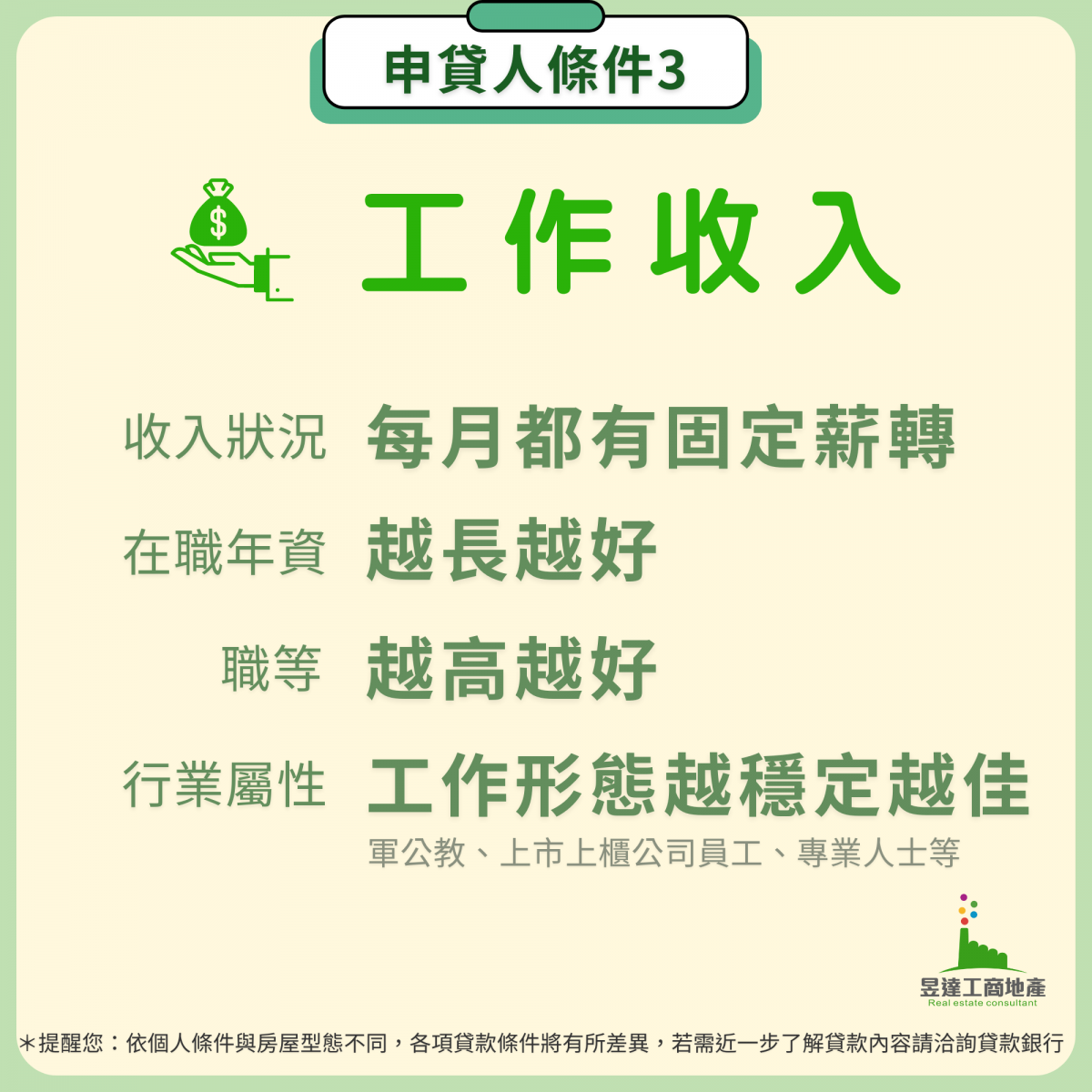

申貸人條件3 工作收入

薪資收入是大部分人還貸款的來源,若每月都有固定薪資轉帳,且工作穩定度高(申貸前,最好在任職的公司年資已經超過半年),銀行通常會以「 薪轉紀錄 」或是去年的「 扣繳憑單 」取其高,來決定核貸成數、利率。

若工作屬於業務性質,或無「固定月薪」,有些銀行也會要求申貸人簽名授權,讓銀行直接向國稅局調閱近2年的年度綜合所得稅申報紀錄。

✅也建議申辦貸款時,把薪轉銀行納入考量,因為,不管是薪轉銀行還是信用卡銀行,都能讓銀行檢視自己過往的資金往來記錄,這對貸款來說非常重要!

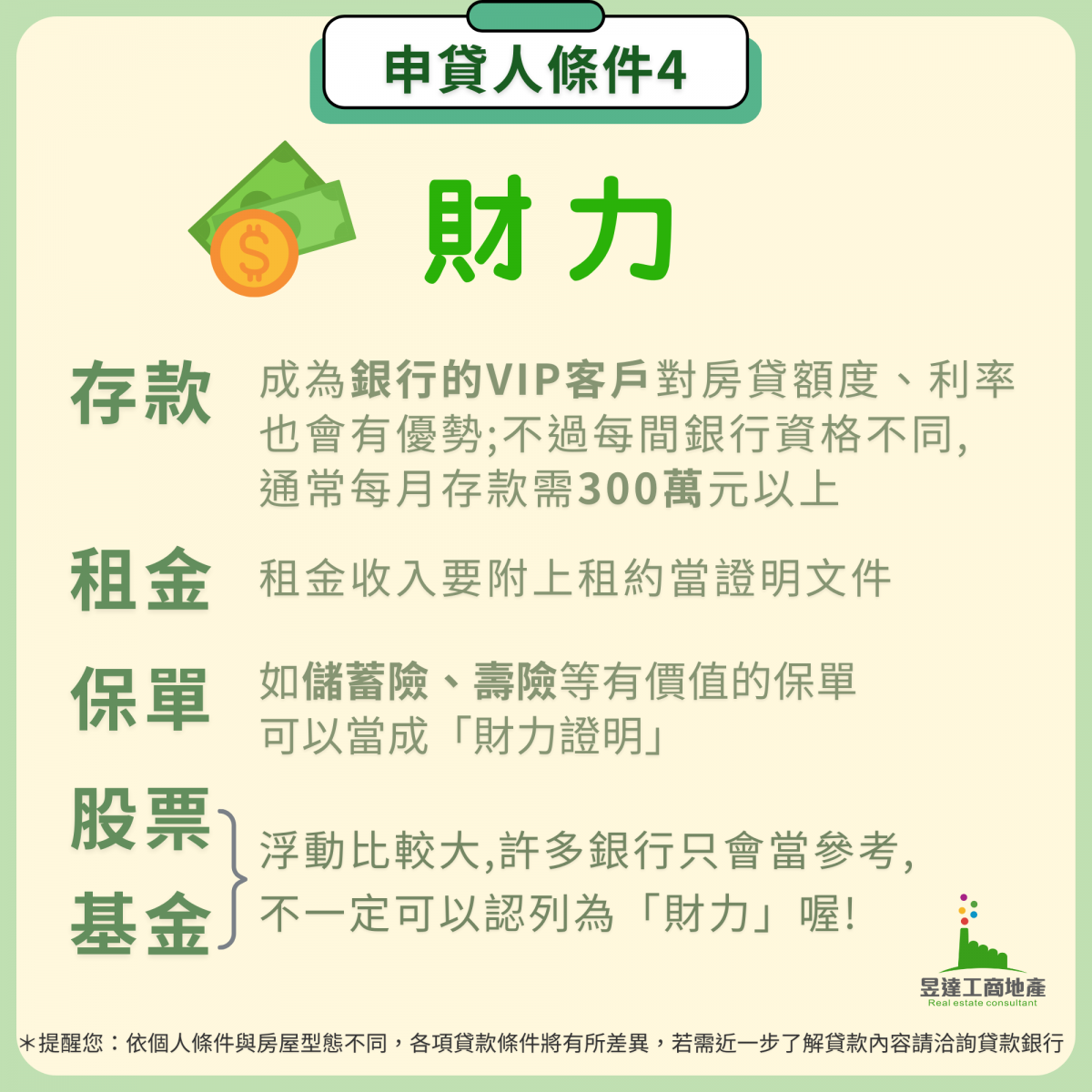

申貸人條件4 財力

除了每月薪資外,既有的資產也是擔保未來還款的佐證資料,如下,

┃存款┃

當然越高越好,通常銀行會參考近半年每月存款餘額,所以,應避免辦房貸時才臨時請家人匯入帳戶充當財力證明,因為信用需要一段時間累積。最好是銀行的「VIP客戶」對房貸額度、利率也會有優勢;不過每間銀行資格不同,通常每月存款需300萬元以上。

┃租金┃

租金收入也能當作每月能還款的依據,但需要附上租約證明和入帳明細。

┃保單┃

具有「保單價值準備金」的保單,例如儲蓄險、壽險才適合。

┃股票、基金┃

浮動比較大,許多銀行只會當參考,不一定可以認列為「財力」喔!

✅核貸要安心,建議首購族,購屋前多3個步驟

❶ 銀行鑑價與成交價往往會有落差,為了避免銀行核准貸款成數與預期不符的窘境,以下推薦3個線上工具

✅僑馥建經LINE官方帳號查房價功能

https://lin.ee/m8anPlq

✅行情地圖評估周邊房價

https://ctopmap.ctop.tw/

❷ 透過銀行房貸專員先行打聽

為了更精準地推估核貸額度,建議至少找3家銀行估價,愈容易得到一個相對準確的估價範圍。

❸ 若擔心貸款不足,可於契約中加註但書

最後,最好在合約上註明「若貸款成數未達8成,此契約無效,賣方不得要求賠償」等字眼,才不會到最後還得為籌措貸款不足的金額傷腦筋!

參考資料:僑馥建經。